Les français prévoient quitter le marché du travail à 64 ans et vivre jusqu’à 85 ans, ce qui représente l’une des périodes de retraite les plus longues sur la planète, où les moyennes mondiales sont de 61 et 81 ans, respectivement, selon l’étude de HSCB, intitulée « The Future of Retirement: Shifting Sands » (L’avenir de la retraite : sables mouvants, téléchargeable sur le site de la banque, en anglais seulement).

Le monde change et la retraite change.

Les principaux changements politiques, sociaux, économiques et technologiques ont un impact significatif sur la façon dont les gens voient leurs perspectives de retraite.

Les populations vieillissantes et les dettes nationales croissantes sapent la capacité des économies du monde à continuer de soutenir les personnes âgées. Dans l’ensemble, 65% des personnes en âge de travailler sont préoccupées par le déclin des pensions de l’État / la prestation sociale et 64% par rapport au nombre croissant de personnes âgées nécessitant un financement / soutien de la retraite.

Environ les deux tiers (66%) conviennent que les niveaux de dette nationale signifient qu’il y aura moins de soutien pour les personnes âgées.

Près du quart (24%) des personnes en âge de travailler croient que les pensions de l’État n’existeront plus lorsqu’elles viendront se retirer, et ce point de vue est plus courant chez les Millennials (26%) que Baby Boomers (17%).

Économies volatiles

68% des personnes en âge de travailler sont préoccupées par l’impact de l’incertitude économique sur leur capacité à épargner pour la retraite. 61% disent qu’il sera plus difficile d’économiser pour une retraite confortable suite à la crise financière de 2007/2008. La majorité (62%) s’inquiètent également de savoir si le (s) régime (s) de retraite de l’employeur sera en mesure de payer leur pension.

Les taux d’intérêt «plus bas pour plus longtemps» rendent plus difficile l’épargne pour une retraite confortable. La moitié (50%) des personnes en âge de travailler pensent que les taux d’intérêt bas signifient qu’ils devront travailler plus longtemps, tandis que 48% disent qu’ils ont besoin de taux d’intérêt pour augmenter si ils veulent épargner assez pour être à l’aise à la retraite.

La préoccupation de la santé

Le coût croissant des soins de santé est une autre question importante, avec 77% des personnes en âge de travailler qui croient que les retraités devront dépenser davantage sur les coûts de la santé à l’avenir. 25% des personnes en âge de travailler s’inquiètent de la disponibilité et de l’accessibilité financière des soins de santé. (Singapour (50%), Hong Kong (46%), Argentine (8%), France (11%), Mexique (12%)).

S’attendre le pire

Les changements dans le paysage de la retraite obligent les gens à ajuster leurs attentes en matière de retraite. Sur la base de la progression de leur épargne-retraite, seulement 34% des personnes en âge de travailler dans le monde pensent qu’ils seront financièrement à l’aise lors de la retraite. Inde (69%), Indonésie (61%), France (10%) et Australie (21%).

Les changements constants rendent difficile de planifier à l’avance, avec 44% des personnes en âge de travailler croient que les choses changent tellement que leur régime de retraite ne sera pas applicable avant leur retraite. Plus d’un quart (27%) n’ont pas commencé à épargner pour la retraite.

À la lumière de cela, 58% des personnes en âge de travailler disent qu’elles continueront à travailler dans une certaine mesure à la retraite. Soixante-dix pour cent seraient disposés à différer leur retraite de deux ans ou plus pour avoir un meilleur revenu de retraite. Quarante-deux pour cent travailleront plus longtemps ou obtiendront un deuxième emploi pour maintenir leur épargne pour la retraite.

Les pays asiatiques et européens diffèrent dans leur volonté de différer la retraite. Parmi les personnes en âge de travailler qui ont l’âge de la retraite à l’esprit, beaucoup en Inde (82%), Hong Kong (80%), Singapour, Taiwan et Indonésie (tous les 79%) sont prêts à différer leur retraite pour deux ans ou plus Un meilleur revenu de retraite. Cela se compare à seulement 37% en France et 55% au Royaume-Uni.

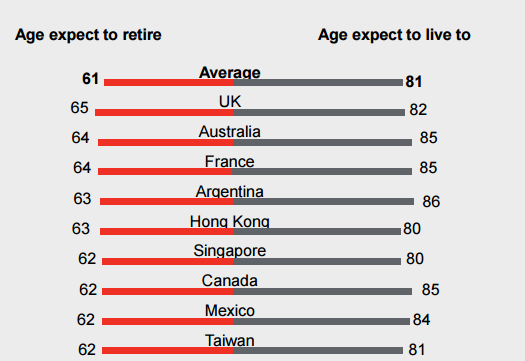

Durée de la retraite

En moyenne, les personnes en âge de travailler à travers le monde s’attendent à prendre leur retraite à l’âge de 61 ans et s’attendent à vivre à l’âge de 81 ans, ce qui entraîne une retraite de 20 ans.

La Chine, l’Argentine et le Canada sont les pays où les personnes en âge de travailler s’attendent à avoir la plus longue retraite (24, 23 et 23 ans), tandis que ceux en Égypte, en Inde et aux Émirats arabes unis attendent le plus court (4, 12 et 15 ans).

Financement de la retraite

Dans un temps de volatilité économique continue, la propriété est considérée comme un bon moyen d’épargne pour la retraite, avec 47% des personnes en âge de travailler pensent qu’elles offrent les meilleurs rendements. Cela se compare à 38% pour les économies de trésorerie, 29% pour les actions et les actions, 22% pour les régimes de retraite personnels, 20% pour les régimes de retraite des employeurs et 13% pour les obligations d’État / entreprises.

Cela n’est pas encore pleinement reflété dans les régimes de retraite, avec seulement 10% des personnes en âge de travailler qui s’attendent à des biens pour aider à financer leur retraite. Quarante-huit pour cent s’attendent à ce que les régimes de retraite des employeurs soient une source de financement, des économies de trésorerie de 39%, des pensions de l’État / sécurité sociale de 37%, et des actions et des actions de 18%.

Avec les taux d’intérêt à des niveaux historiquement bas, 47% des personnes en âge de travailler pensent qu’ils devront déplacer leur argent de l’épargne vers des investissements.