Les revenus des retraités anglais dépassent ceux des ménages en âge de travailler. Les revenus des retraités sont maintenant plus élevés que ceux de l’âge actif, selon un rapport de la Fondation « Résolution Fondation ».

Selon le rapport, les ménages de retraités britanniques ont maintenant 20 livres de moins par semaine que les ménages en âge de travailler comparativement à 70 livres de moins en 2001.

Il dit que le changement a beaucoup à voir avec la faible croissance du revenu pour ceux en âge de travailler. Les revenus typiques de la population de retraités ont augmenté de 31% depuis 2001 et les 65 ans n’auraient gagné que 7% de plus que leur homologue en âge de travailler à cette époque.

Il s’agit également de la croissance des retraités qui travaillent – près d’une famille de retraités sur cinq a maintenant plus d’une personne en emploi.

Dans le même temps, la croissance du revenu des pensions privées et les investissements ont représenté environ la moitié de la hausse de 31%, selon Résolution Fondation. Le revenu des prestations des retraités a également augmenté de 8% depuis 2001.

Les pensions professionnelles représentaient plus d’un tiers de la croissance brute des revenus des retraités au cours de la même période, avec un pensionné type possédant plus de 5 000 livres sterling de pension professionnelle annuelle.

Des coûts de logement plus faibles chez les retraités

En outre, de nombreux pensionnés possèdent leur propre propriété, réduisant les coûts du logement et stimulant le revenu disponible, a constaté la Fondation Resolution.

Adam Corlett, l’auteur du rapport explique : «Bien que les revenus typiques des retraités aient augmenté rapidement, les retraités individuels n’ont peut-être pas connu de revenus croissants chaque année à mesure qu’ils vieillissent.

« Au lieu de cela, la croissance du revenu des retraités est entraînée par des cohortes successives de retraités toujours plus riches remplaçant les précédents. »

Toutefois, rien ne garantit que les générations futures continueront à bénéficier de cette croissance des revenus à l’âge de la retraite.

Corlett a ajouté: «Nous ne pouvons pas supposer que les jeunes d’aujourd’hui pourront tirer profit de la richesse que les retraités récents ont accumulée, compte tenu de la baisse récente de la propriété et du déclin des généreux régimes à prestations définies.

Le grand défi auquel nous sommes confrontés en tant que société est de veiller à ce que les revenus record dont bénéficie une nouvelle génération de retraités ne sont pas un cadeau unique et peuvent durer pour les générations futures ».

Les revenus des retraités en plus forte hausse

Les études précédentes de « Résolution Fondation » ont montré que les revenus des retraités ont augmenté considérablement plus vite que ceux des ménages en âge de travailler ces dernières années.

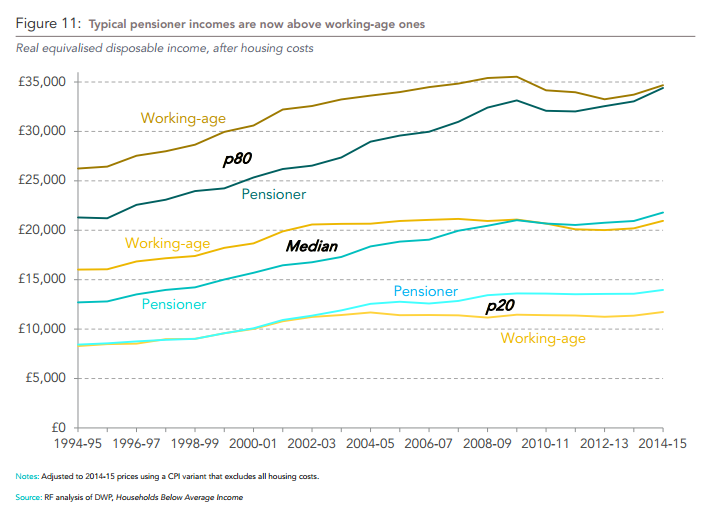

Par conséquent, alors que les revenus typiques des « âges actifs » restent supérieurs à ceux des ménages de retraités avant les coûts de logement, après que ces coûts de logement sont comptabilisés, le revenu médian du pensionné est maintenant supérieur à son équivalent en âge de travailler.

Cela reflète en partie les décalages importants de la richesse foncière, parallèlement à une croissance plus forte avant déduction du revenu du logement pour les ménages retraités.

Ce croisement des revenus a mis quelques temps à se produire. Comme le montre la figure 11, les revenus des retraités ont augmenté considérablement plus rapidement dans les années 2000 avant la crise financière, affichant une très forte croissance de 28% entre 2001 et 2009. Dans le même temps, les revenus médian des personnes en âge de travailler n’ont augmenté que de 6% en raison de la hausse des coûts du logement et le ralentissement de la croissance salariale. Et si les retraités n’ont pas été affectés par la crise financière, leur revenu médian a encore augmenté de 4% entre 2009 et 2014. Ce taux était nettement supérieur à celui des ménages en âge de travailler qui ont connu une baisse de 1% au cours de cette même période.

Le dépassement des actifs par les retraités n’est pas seulement vrai en valeur médiane mais aussi en moyenne. De plus, la figure 11 montre que l’écart est beaucoup plus grand pour les revenus les plus faibles.

Lorsque l’on compare les retraités à faible revenu et les non-retraités, ces groupes avaient des niveaux de vie quasiment identiques jusqu’en 2002, mais depuis, les ménages actifs avec des revenus plus faibles sont de plus en plus en retrait par rapport à leurs homologues plus âgés. Pour les revenus les plus élevés, un ménage actif était plus riche que 80%. Les revenus des actifs sont restés supérieurs à leurs équivalents retraités en 2014-15, mais depuis, l’écart s’est considérablement réduit.

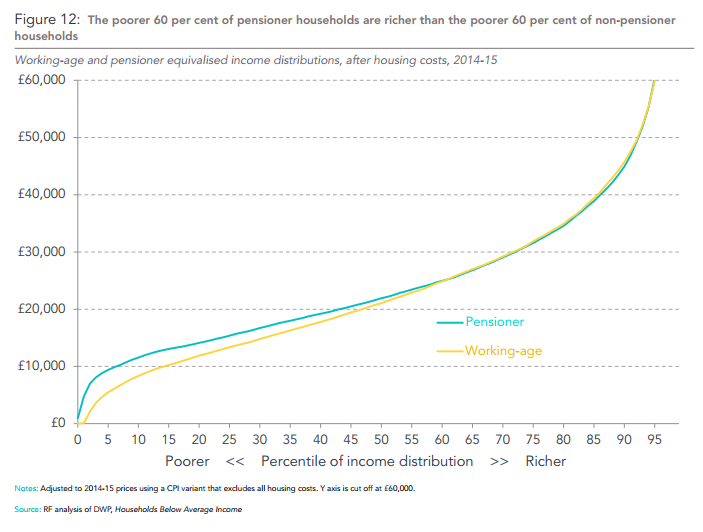

La figure 12 montre la répartition intégrale des revenus des ménages retraités et actifs. Il ressort de nouveau clairement que les écarts les plus importants se situent entre les personnes actives et retraités les moins aisés, ces derniers bénéficiant à la fois d’un filet de sécurité plus fort et des coûts de logement plus faibles que les premiers. Ceux qui sont au milieu de la distribution du revenu des retraités sont légèrement mieux placés que leurs équivalents actifs (comme indiqué ci-dessus avec leur revenu médian), alors que les actifs les plus riches restent plus riches que les retraités les plus riches.

Les retraités se sentent plus satisfaits

Cependant, il y a des limites à ce que les données sur le revenu peuvent nous dire sur les niveaux de vie. D’autres questions de l’étude peuvent fournir des informations supplémentaires sur les niveaux de vie des retraités.

Les sondages sur le bien-être de l’ONS, par exemple, montrent que les personnes âgées de 65 à 79 ans ont généralement la plus grande satisfaction de vie, le sentiment de valeur et le bonheur de tous les adultes et que les retraités ont le plus faible degré d’anxiété.

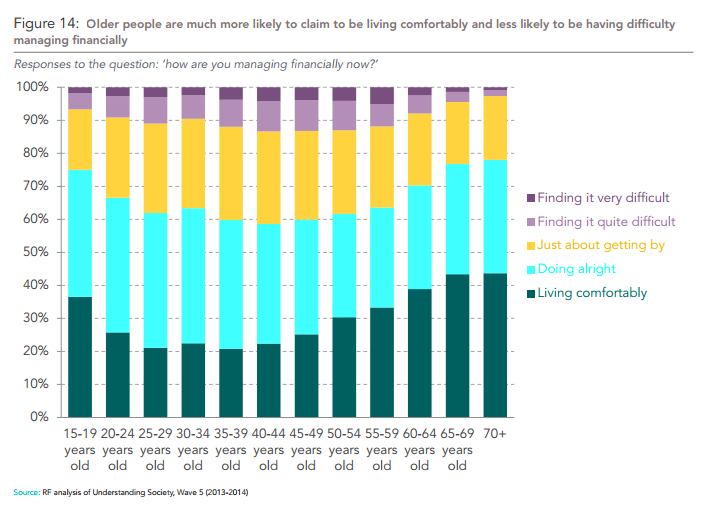

Une image similaire apparaît lorsque nous examinons d’autres données d’enquête sur le bien-être financier subjectif. Les personnes âgées sont plus susceptibles de se considérer comme étant «à l’aise» ou «bien» financièrement, comme le montre la figure 14. Dans l’ensemble, bien qu’il soit important de tenir compte des données sur les revenus mentionnées ci-dessus, nous concluons qu’il n’y a guère de raisons de se méfier de notre constatation selon laquelle les pensionnés ont maintenant un bien-être économique plus élevé que les ménages non-retraités.